Risikobericht

Der Erfolg von HUGO BOSS beruht auf der konsequenten Nutzung von Chancen im Rahmen der Unternehmensstrategie. Dabei ist der Konzern einer Vielzahl von Risiken ausgesetzt. Das Risikomanagementsystem des Unternehmens umfasst alle Maßnahmen eines systematischen und transparenten Umgangs mit Risiken. Es zielt darauf ab, Risiken frühestmöglich zu identifizieren, sie adäquat zu bewerten, mittels geeigneter Maßnahmen zu begrenzen beziehungsweise zu vermeiden, zu überwachen und zu dokumentieren. Risiken sind dabei definiert als mögliche zukünftige Entwicklungen oder Ereignisse, die zu negativen Abweichungen vom geplanten Ergebnis führen können. Sämtliche Risikoarten werden dabei in den fünf Kategorien Externe, Strategische, Finanzielle, Operative sowie Organisatorische Risiken zusammengefasst.

Risikomanagementsystem

Der Vorstand der HUGO BOSS AG trägt die Gesamtverantwortung für ein effektives Risikomanagementsystem. In seinem Auftrag koordiniert das zentrale Risikomanagement die Umsetzung und kontinuierliche Weiterentwicklung des Risikomanagementsystems. Es ist für den zentral gesteuerten Risikomanagementprozess verantwortlich und steht dabei in engem Austausch mit den jeweiligen Unternehmensbereichen und Konzerngesellschaften. Dort sind jeweils definierte Risikoexperten und Risikoverantwortliche („risk owner“) für die Risikoidentifikation und -bewertung, den adäquaten Umgang mit Risiken und die Umsetzung wirksamer risikoreduzierender Maßnahmen zuständig. Die Überwachung der Effektivität des Risikomanagementsystems ist Aufgabe des Aufsichtsrats der HUGO BOSS AG. Die Zuständigkeit wird dabei vom Prüfungsausschuss des Aufsichtsrats, auch unter Einbezug des Konzernwirtschaftsprüfers, wahrgenommen. Die Funktionsfähigkeit und Angemessenheit des Risikomanagements wird zudem regelmäßig durch die Interne Revision überprüft.

Konzerneinheitliche Standards zum systematischen Umgang mit Risiken stellen die Basis eines effizienten Risikomanagements dar. Sie werden durch den Vorstand festgelegt und in einem konzernweit gültigen Risikohandbuch dokumentiert. Dieses ist allen Mitarbeitern online zugänglich. Alle Mitarbeiter des HUGO BOSS Konzerns sind zu risikobewusstem Handeln und zur Vermeidung existenzgefährdender Risiken verpflichtet. Der Einsatz moderner Risikomanagementsoftware ermöglicht die konzernweit einheitliche Erfassung und Bewertung aller identifizierten Risiken sowie zugehöriger Maßnahmen. Das Risikomanagementsystem von HUGO BOSS ist gemäß dem internationalen Standard ISO 31000 gestaltet.

Der Risikomanagementprozess bei HUGO BOSS besteht aus den vier Schritten Risikoidentifikation, Risikobewertung, Risikosteuerung sowie Risikoüberwachung und -berichterstattung.

Risikoidentifikation

Zur frühestmöglichen Identifikation von Risiken überwacht der Konzern fortlaufend das gesamtwirtschaftliche Umfeld, das Wettbewerbsumfeld der Premium- und Luxusgüterbranche sowie sämtliche unternehmensinternen Prozesse. Das zentrale Risikomanagement unterstützt die konzernweiten Risikoverantwortlichen bei der regelmäßigen Identifikation und effizienten Kategorisierung von Risiken mittels eines Risikokatalogs sowie des konzernweit zugänglichen Risikohandbuchs.

Risikobewertung

Die Risikoverantwortlichen delegieren die regelmäßige Bewertung identifizierter Risiken an die Risikoexperten und geben deren Einschätzung nach eingehender Prüfung frei. Die Risikoexperten werden bei ihrer Arbeit vom zentralen Risikomanagement unterstützt.

Eintrittswahrscheinlichkeit |

|

Ausmaß der finanziellen Auswirkung |

|

|||

unwahrscheinlich |

≤ 20 % |

gering |

≤ 2,5 % vom geplanten EBIT |

|||

möglich |

> 20 – 40 % |

moderat |

> 2,5 – 5 % vom geplanten EBIT |

|||

wahrscheinlich |

> 40 – 60 % |

wesentlich |

> 5 – 15 % vom geplanten EBIT |

|||

sehr wahrscheinlich |

> 60 % |

hoch |

> 15 % vom geplanten EBIT |

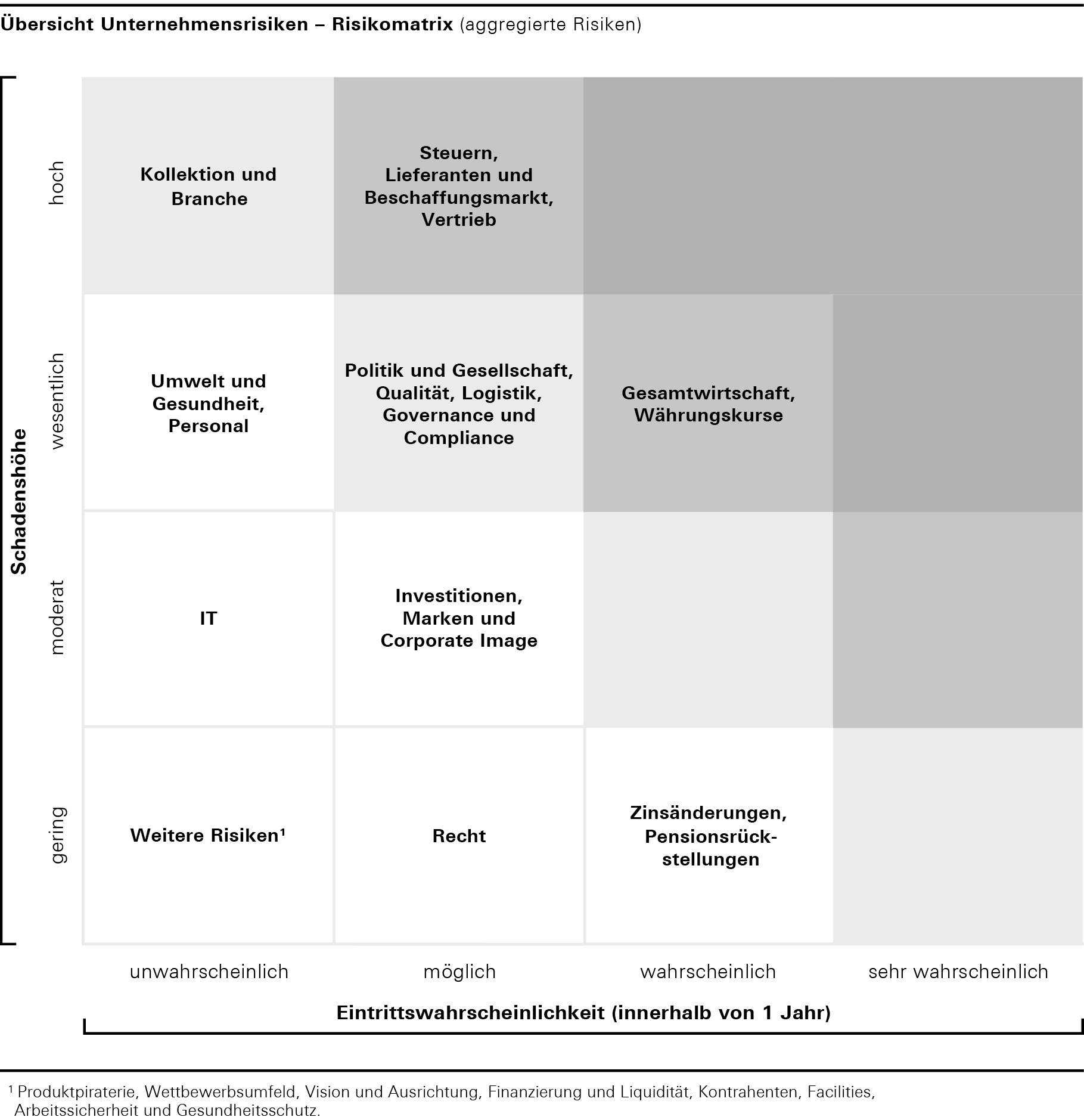

Die Bewertung einzelner Risiken erfolgt durch die Einschätzung von Eintrittswahrscheinlichkeiten einerseits sowie die systematische Analyse möglicher Auswirkungen auf das operative Ergebnis (EBIT) andererseits. Bei der Bewertung von Zinsänderungs- und steuerlichen Risiken wird abweichend auf den Cashflow abgestellt. Die Eintrittswahrscheinlichkeit für einzelne Risiken wird mithilfe einer Prozentskala beurteilt und dabei in die vier Kategorien unwahrscheinlich, möglich, wahrscheinlich und sehr wahrscheinlich eingeteilt. Bei der Bewertung des Ausmaßes finanzieller Auswirkungen erfolgt eine Einordnung des Nettorisikos in die vier Schadenshöhen gering, moderat, wesentlich und hoch.

Die beiden Bewertungskriterien Eintrittswahrscheinlichkeit und Schadenshöhe bilden die Bewertungsachsen der Risikomatrix. Diese schafft Transparenz über die aktuelle Risikosituation des Unternehmens und unterstützt so das Management bei der Risikopriorisierung. Das jeweilige Nettorisiko als tatsächliches Risikopotenzial ergibt sich aus dem Bruttorisiko abzüglich der Auswirkung getroffener Maßnahmen zur Reduzierung des identifizierten Risikos.

Risikosteuerung

Die Erarbeitung und Umsetzung geeigneter risikominimierender Maßnahmen ist Aufgabe der Risikoverantwortlichen. Der Umgang mit Risiken erfolgt dabei allgemein auf vier Arten: Risikovermeidung, Risikoverringerung, Risikoübertragung auf Dritte sowie Risikoakzeptanz. Ein Bestandteil der Risikosteuerung ist somit auch die Risikoübertragung auf Versicherer, wodurch finanzielle Folgen versicherbarer Risiken weitestgehend neutralisiert werden. Bei der Entscheidung über die Umsetzung der jeweiligen Strategie zur Risikosteuerung werden auch die Kosten in Relation zur Effektivität der jeweiligen Maßnahme berücksichtigt. In enger Zusammenarbeit mit den Risikoverantwortlichen überwacht das zentrale Risikomanagement den Fortschritt und die Wirksamkeit geplanter und bereits umgesetzter risikominimierender Maßnahmen.

Risikoüberwachung und -berichterstattung

Alle identifizierten Risiken werden mindestens einmal im Jahr, in Abhängigkeit von ihrem Ausmaß jedoch auch in bis zu monatlichen Intervallen auf ihre Aktualität überprüft. Im Rahmen der Risikoüberwachung werden Erkenntnisse zu neuen Entwicklungen dokumentiert und die Risikobewertung sowie die Maßnahmen zur Risikosteuerung bei Bedarf überarbeitet. Mithilfe der kontinuierlichen Überwachung von Frühwarnindikatoren können Planabweichungen rechtzeitig erkannt werden. Meldeketten und das Einleiten geeigneter, im Vorfeld definierter Gegenmaßnahmen gewährleisten eine rasche Reaktion bei Eintritt eines Risikos. Unternehmenssteuerung

Im Rahmen der regelmäßigen Risikoberichterstattung melden die Risikoverantwortlichen die von ihnen identifizierten Risiken samt den zugehörigen Eintrittswahrscheinlichkeiten, den potenziellen finanziellen Auswirkungen sowie den Maßnahmen zur Risikosteuerung an das zentrale Risikomanagement. Dieses aggregiert die gemeldeten Informationen und stellt sowohl dem Vorstand als auch dem Prüfungsausschuss regelmäßig einen konsolidierten Bericht zur Verfügung. Bedeutende Einzelrisiken und aggregierte Risikobereiche werden dabei besonders hervorgehoben. Bei Aufkommen kritischer, dringlicher Themen wird der reguläre Reportingprozess durch eine Ad-hoc-Berichterstattung ergänzt.

Beurteilung der Risikosituation durch den Vorstand

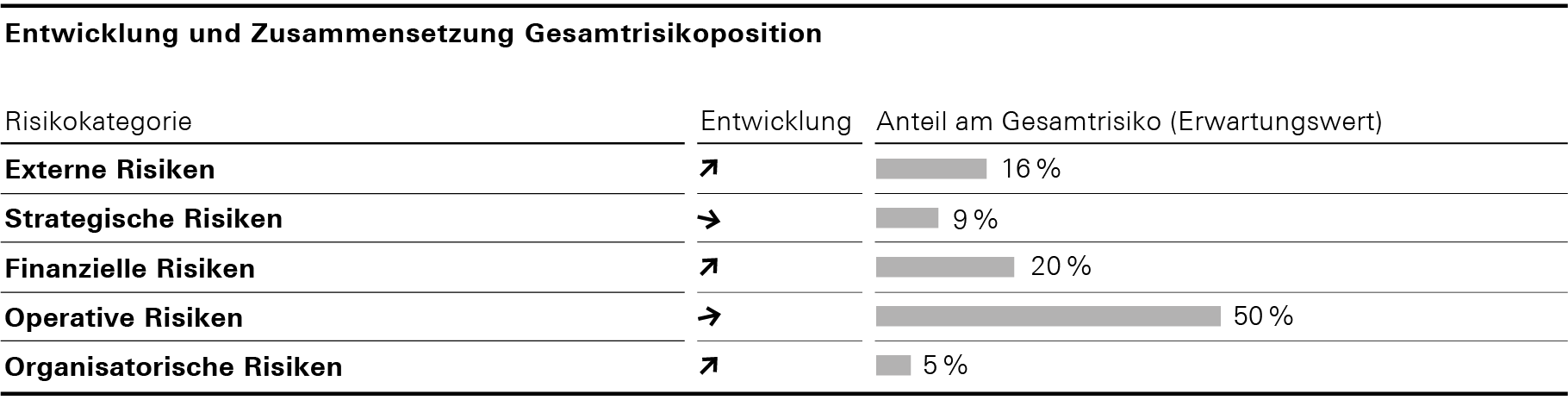

Um ein möglichst präzises Bild der Gesamtrisikoposition des HUGO BOSS Konzerns zu erhalten, erfolgt die Aggregation der Einzelrisiken anhand zweier Methoden. Einerseits werden die Schadenserwartungswerte aller bewerteten Risiken innerhalb der fünf Risikokategorien addiert. Andererseits werden mittels einer Monte-Carlo-Simulation die Wahrscheinlichkeitsverteilungen sämtlicher erfasster Risiken zu der Wahrscheinlichkeitsverteilung eines möglichen Gesamtschadens aggregiert und so maximale jährliche Schadenswerte ermittelt. Das Ergebnis der Simulation im Geschäftsjahr 2018 zeigt, dass das Eigenkapital des Konzerns alle simulierten risikobedingten Schadenswerte, auch in den strengsten Konfidenzintervallen, übersteigt.

Das implementierte Risikomanagementsystem bildet die Grundlage für die Beurteilung der Risikosituation durch den Vorstand und wird von diesem regelmäßig überprüft. Wesentliche Risiken des Unternehmens werden regelmäßig auf Vorstandsebene erörtert und bewertet. Während sich die Einschätzung der individuellen Risiken im Geschäftsjahr 2018 hauptsächlich aufgrund der Entwicklung der externen Bedingungen sowie der Anpassung und Weiterentwicklung des Risikomanagementsystems verändert hat, waren für den Vorstand zum Zeitpunkt der Aufstellung dieses Berichts keine einzelnen oder aggregierten Risiken zu erkennen, die den Bestand des Unternehmens gefährden könnten.

Erläuterung bedeutender Risiken

Im Folgenden werden die für die Zielerreichung des HUGO BOSS Konzerns im Geschäftsjahr 2019 als bedeutend betrachteten Risiken erläutert. Dabei handelt es sich um solche Risiken, die im Risikomanagementprozess mit einer höher als „geringen“ potenziellen Auswirkung bewertet worden sind. Grundsätzlich ist nicht vollständig auszuschließen, dass weitere latente Risiken oder solche, die aktuell als unwesentlich eingeschätzt werden, die Unternehmensentwicklung zukünftig über das angegebene Maß hinaus beeinträchtigen. Ungeachtet der eingeleiteten Maßnahmen zur Steuerung der identifizierten Risiken bleiben bei allen unternehmerischen Aktivitäten Restrisiken bestehen, die auch durch ein effizientes Risikomanagementsystem, wie es im HUGO BOSS Konzern implementiert ist, nicht gänzlich vermieden werden können.

|

||||||||||

Externe Risiken |

Strategische Risiken |

Finanzielle Risiken |

Operative Risiken |

Organisatorische Risiken |

||||||

Gesamtwirtschaft |

Kollektion und Branche |

Währungen |

Lieferanten und Beschaffungsmärkte |

IT |

||||||

Politik und Gesellschaft |

Marken und Corporate Image |

Steuern |

Qualität |

Personal |

||||||

Umwelt und Gesundheit |

Investitionen |

Finanzierung und Liquidität |

Logistik |

Governance und Compliance |

||||||

Produktpiraterie |

Vision und Ausrichtung |

Zinsänderungen |

Vertrieb |

Facilities |

||||||

Wettbewerbsumfeld |

|

Kontrahenten |

|

Arbeitssicherheit und Gesundheitsschutz |

||||||

|

|

Pensionen |

|

Recht |

||||||

Nicht näher erläutert werden die mit einer nur geringen potenziellen Auswirkung bewerteten Risiken. Dazu zählen das Risiko im Zusammenhang mit Produktpiraterie, Risiken aus dem Wettbewerbsumfeld, der Vision und Ausrichtung des Unternehmens, Finanzierungs- und Liquiditätsrisiken, Zinsänderungs-, Kontrahenten- und Pensionsrisiken. Auch organisatorische Risiken aus dem Betrieb eigener Anlagen sowie im Zusammenhang mit Arbeitssicherheits- und Gesundheitsschutzaspekten sowie rechtliche Risiken, für die im Zusammenhang mit laufenden Gerichts- und Rechtsberatungskosten Rückstellungen in ausreichender Höhe gebildet worden sind, fallen hierunter.